ウォン建てステーブルコインは必ずイーサリアムを中心に発行すべきである(ASAオピニオン #2)

공유하기

- 本記事ではウォン建てステーブルコインが複数ネットワークで発行できるものの、初期は必ずイーサリアムを中心に発行すべきと強調しています。

- イーサリアムは圧倒的な流動性・検証済みのネットワーク安定性・高いセキュリティや分散性など、主要ステーブルコインの発行事業者が選ぶ至適ネットワークであると述べられています。

- KaiaやAvalanche等その他ネットワークも戦略活用はできるが、流動性分散の防止やグローバル市場アクセスのためにはイーサリアム優先を推奨と記載されています。

- この記事はAIベースの言語モデルで要約されています。

- 技術の特性上、重要な内容が省略されたり事実と異なる場合があります。

グローバルな読者にとって、ステーブルコインがイーサリアムで発行されることは当然と思われるかもしれません。しかし、韓国の市場状況はかなり異なります。韓国では最近、ステーブルコインに関連した議論が急速に進み、機関/メディア/コミュニティが「あたかも特定のネットワークのみ」でステーブルコインを発行すべきだと考えるケースも多く、そのため世論が誘導されることも非常に多いです。例えば、韓国で特に多く言及されているネットワークとしてはKaiaやAvalancheがあります。

Kaia、Avalanche、Solanaなど、ウォン建てステーブルコインが多様なネットワークで流通することは望ましく、それらのネットワークにウォン建てステーブルコインを発行するか否かは発行会社の自由です。ただし、円滑なステーブルコイン事業のために確実にすべきことが1つあり、それはウォン建てステーブルコインの発行時、必ずイーサリアムを第1の発行支援ネットワークとして開始しなければならないという点です。

1. ウォン建てステーブルコイン発行ネットワークに関する議論

1.1 ウォン建てステーブルコインはまだ白紙の状態

いまや韓国でウォン建てステーブルコイン発行に関する議論が活発に行われていることは、世界中の誰もが知っています。ただし、韓国のウォン建てステーブルコイン発行に関するメッセージは、政府主導でトップダウン方式に下されているだけで、いまだウォン建てステーブルコインに限定された具体的な法的ガイドラインは出ていません。

そのため、公的機関、金融機関、銀行、企業などの実務担当者たちは、ウォン建てステーブルコインの「誰が、どのように、どこで発行し、どのように運用・管理すべきか」に関する青写真がほとんど白紙の状態となっています。このため、現在の韓国では発行パイプラインの観点から、発行者/準備資産/リスク管理/発行ネットワーク/活用などに関する多くの議論が交わされています。本記事では、ウォン建てステーブルコインの「発行ネットワーク」に焦点をあてて検討します。

1.2 ウォン建てステーブルコインの発行ネットワーク、どこが言及されているか?

最近、韓国の金融/ブロックチェーン産業ではウォン建てステーブルコインをどのネットワークで発行すべきかについて熱い議論が交わされています。イーサリアムを含む複数のネットワークが取り沙汰される中、とくに韓国コミュニティで頻繁に登場するメインネットがKaiaとAvalancheです。なぜ彼らが度々話題になるのか見ていきましょう。

1.2.1 Kaia

韓国で最も多く話題になっているネットワークは断然Kaiaです。KaiaのChairmanは最近、「KaiaがネイティブUSDTをオンボーディングしたように、ウォン建てステーブルコインも発行できるよう最善を尽くす」とメッセージを発し、ウォン建てステーブルコインへの意欲を表明しました。

Kaiaは既存のKlaytnネットワークとFinschiaネットワークが合併して新たにリブランディングされたネットワークです。KlaytnはかつてKakaoのブロックチェーン子会社Ground Xから始まり、Finschiaは元々LINEの系列会社からスタートしました。この歴史以外でも、PopulousのPonyoリサーチャーは、下記のような理由でKaiaをウォン建てステーブルコインの発行ネットワークとして採用する根拠を提示しています。

-

迅速な規制対応と運用効率性:KaiaはKakao系列(Ground X)が設計段階から関与した国内L1ネットワークなので、Kakaoとしてはネットワーク変更・ウォレット上限設定・取引停止・オンチェーン準備金公開といった規制対応を速やかに実行可能です。この「即時対応力」は監督当局の視点で明確な競争優位に働きます。

-

国産ブロックチェーン活用による政策レバレッジ:ウォン建てステーブルコインを国産チェーン上で運用することは、金融主権を強調する政策・政務的なナラティブに合致します。海外L1依存論争を最小化でき、国会・金融委など政策ラインから好意的評価を受ける可能性が高いです。

-

USDTオンボーディング:2025年5月、Tether(USDT)がKaiaに1億USDTをネイティブ発行し、BitfinexやMEXCなど主要取引所も入出金をサポートしました。これはKaiaが大規模ステーブルコインを処理する基本インフラと運用能力を確保したことを示しています。

-

メッセンジャー基盤での顧客拡大ポテンシャル:LINE NEXTは合併後、KaiaミニDappをLINEミニアプリポータルにオンボーディングしました。今後KakaoTalkにKaiaウォレットが搭載されれば、ウォン建てステーブルコインはKakaoTalk(国内約5,000万)とLINE(日本・東南アジア約2億)を繋ぐ単一オンチェーンネットワークで即座に活用できます。こうした初期ユーザー基盤は、海外L1が提供しづらい独自の優位点です。

ただし個人的見解として、現時点でKaia財団はアブダビ設立、運営はシンガポール拠点であり、現時点でKakaoやLINEと直接的な関係があるわけではないため、「迅速な規制対応と運用効率性」や「国産ブロックチェーン活用」というメリットが実質的に有効かは不透明です。ただしKaiaのDNAや多くの役員・従業員がKakaoやLINEに由来している点を考えると、こうした長所を否定しがたい側面もあります。

これ以外にもKaiaの前身であるKlaytnの運営会社、すなわちKakaoの子会社Ground Xは過去に韓国銀行のCBDCパイロットプロジェクトにも参加しており、現在KaiaにLINE NEXT、Kakao、Kakao Pay、Kakao Entertainment、LINE GenesisなどKakaoとLINEの様々な系列企業がバリデータとして参加していることも、Kaiaがウォン建てステーブルコインの発行ネットワークとして有力な根拠となります。

1.2.2 Avalanche

まだリテールのコミュニティでは多く議論されていませんが、韓国のブロックチェーン/金融業界内ではAvalancheについての話題も少しずつ増えています。Avalancheがウォン建てステーブルコイン発行に採用されうる根拠は下記の通りです:

-

機関協力の実績:Avalancheは、過去にシンガポールMAS、日本SMBCなど世界の様々な公的・金融機関とブロックチェーン技術支援で協力した経験があります。

-

機関向けプロダクト:AvalancheはEvergreenなど、企業や金融機関が独自ブロックチェーンを容易に構築できるソリューションを提供しています。これはKYC/KYB義務化、特定国からのアクセス遮断、バリデータ権限設定など多様なソリューションを提供し、プライベートとパブリックネットワークの中間的なカスタマイズを可能にします。

2. ウォン建てステーブルコインは必ずイーサリアムを中心に発行すべきである

2.1 何を悩むべきか?

ステーブルコインが既存通貨と比べ持つ利点は、より多くの機能でより多様な国々で利用できる点です。この利点を十分に活かすため、ステーブルコインが様々なネットワークで流通し活用されることは非常に重要です。

ただし「ウォン建てステーブルコインをどこに流通させるか」と「ウォン建てステーブルコインを最初にどのネットワークで配布すべきか」は別の問題です。今後ウォン建てステーブルコインを発行する発行者、すなわち銀行やフィンテック、企業等は「自社が発行するウォン建てステーブルコインをどのネットワークでネイティブにサポートすべきか」を考える必要があります。

この観点から、私はウォン建てステーブルコインの発行時にはイーサリアムでの発行を絶対条件とすべきだと強調します。それ以外のKaia、Avalanche、Solanaネットワークでの発行・流通はステーブルコイン発行会社の自由だと主張したいのです。

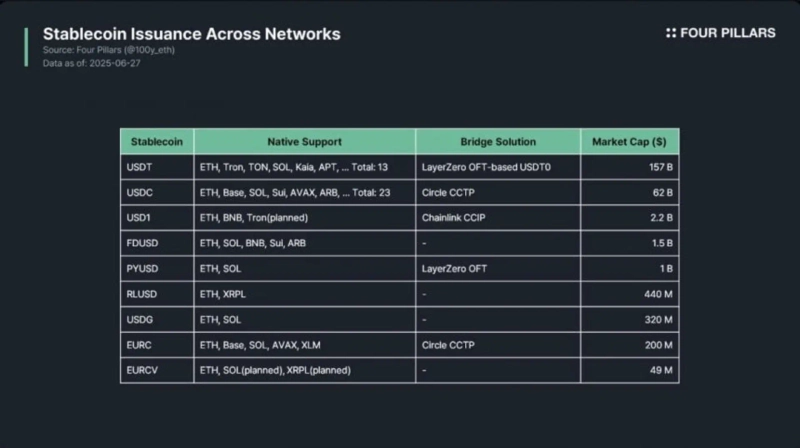

2.2 すべての主要ステーブルコインはイーサリアムで発行されている

2.2.1 テザー USDT

ネイティブ発行対応:イーサリアム、トロン、TON、Solana、Aptos、Avalanche、Kava、Celo、Kaia、Vaulta(旧EOS)、Liquid、Polkadot、Tezos

ブリッジソリューション:LayerZeroベースのUSDT0

ステーブルコインで時価総額最大のUSDTは、現在13のネットワーク上でUSDTをネイティブ発行しています。興味深いことにUSDTはLayerZero技術に基づくUSDT0を通じ、USDTがネイティブ対応していないArbitrum、VeraChain、UniChain、Optimism、Sei、Inkなどの主要ネットワークでも、流動性分散なしにまるでネイティブUSDTのように活用できるのが特徴です。

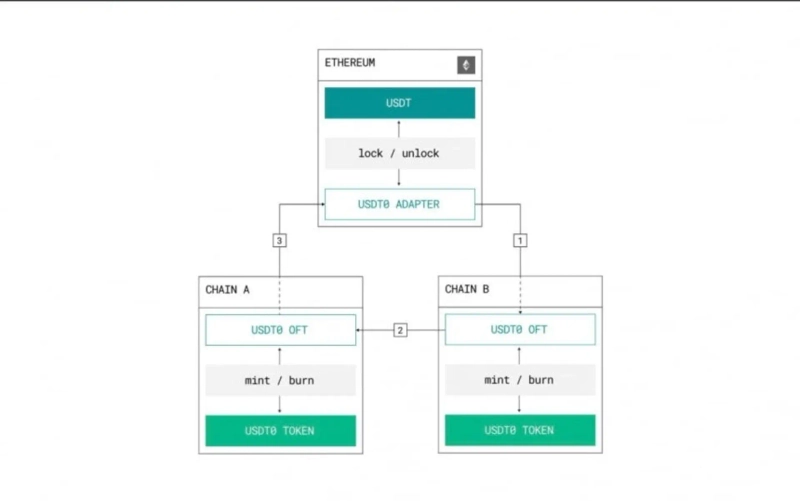

USDT0はLayerZeroのOFT標準に準拠したトークンで、以下のような方式で機能します:

-

USDTロック:イーサリアムから他チェーンにUSDTを送る場合、イーサリアムメインネットのUSDTはスマートコントラクトにロックされます。

-

送付先チェーンにUSDT0ミント:同価値のUSDT0トークンが送付先チェーンでミントされ、これはイーサリアムメインネットのスマートコントラクトにデポジットされたUSDTを反映します。

-

クロスチェーンブリッジング:USDT0は他ネットワークに自由にブリッジ可能で、この過程で片方のチェーンではUSDT0がバーンされ、他方のチェーンでUSDT0が発行されます。

-

償還:USDT0はイーサリアムにロックされたUSDTのロック解除を通じて再びUSDTとして償還できます。

もしこのようなUSDT0のようなシステムが存在しなければ、USDTがネイティブ対応していないネットワークではサードパーティブリッジによってブリッジ化された様々な種類のトークンが存在し、流動性分散問題が深刻になります。

例えばUSDTがチェーンAにはネイティブ対応し、チェーンBには非対応、かつ市場にX・Y・Zというブリッジソリューションがある場合、チェーンBにはX-wrapped USDT、Y-wrapped USDT、Z-wrapped USDTの3種類に流動性が分散してしまいます。これは最悪のユーザー体験であり、この問題を防ぐためにはLayerZero OFTベースのUSDT0のようなサービスが必須です。

ブリッジ検証はLayerZero DVNネットワークで行われ、USDT0のDVNバリデーターにはUSDT0とLayerZeroが参加します。

2.2.2 サークル USDC

ネイティブ発行対応:イーサリアム、Base、Solana、Arbitrum、Aptos、Algorand、Avalanche、Celo、Codex、Hedera、Linea、NEAR、Noble、Optimism、Polkadot、Polygon PoS、Sonic、Stellar、Sui、UniChain、WorldChain、XRPL、zkSync

ブリッジソリューション:Circle独自CCTP

規模2位のUSDCは23のネットワークでネイティブ発行を対応。Circleは独自ブリッジCCTPによりUSDCのシームレスなブリッジングを提供しています。CCTPは次のように作動します(チェーンA→BへのUSDC移動例):

-

バーン:ユーザー保有のUSDCがチェーンAでバーンされます。

-

検証(attestation):Circleのアテステーションサービスがバーンイベントを確認し、チェーンBに署名付き証明を送信します。

-

発行:チェーンBはCircleから署名付き証明を受け取ると、ユーザーに同価値のUSDCを発行。

CCTPもOFT同様バーン&ミント機構で流動性分散を防ぎます。バーン検証はCircle自身が実行します。

2.2.3 PayPal PYUSD

ネイティブ発行対応:イーサリアム、Solana

ブリッジソリューション:LayerZero OFT

PYUSDはPayPalとPaxosが共同発行し、PayPalアプリ内に実装されているのが流通面の最大の強みです。PYUSDはイーサリアムとSolanaの2ネットワークのみに対応し、この2つ間のブリッジはLayerZero OFTで行われます。ブリッジ検証はPaxos、Google Cloud、LayerZeroがDVNバリデーターとして参加します。

2.2.4 その他

FDUSD:FDUSDは香港のFD121が発行し、現在イーサリアム、Sui、Solana、BNB、Arbitrumにネイティブ対応。専用クロスチェーンソリューションはなく、代わりにBinance等CEXの豊富な入出金が間接的なブリッジの役割を担っているようです。

RLUSD:RLUSDはRipple Labs子会社が発行し、イーサリアムとXRPLにネイティブ対応。クロスチェーンソリューションなし。

USDG:USDGはシンガポールのPaxos子会社発行、イーサリアムとSolanaをネイティブ対応。クロスチェーンソリューションなし。

EURC:EURCはCircleが発行するユーロステーブルコインで、イーサリアム、Base、Avalanche、Solana、Stellarにネイティブ対応。クロスチェーンはCircle CCTPを使用。

EURCV:EURCVはフランスSociete Generale銀行傘下のSG-Forgeが発行するユーロステーブルコインで、初期はイーサリアムで発行され、今後SolanaやXRPLに対応予定。

USD1:USD1はTrump家が関与する「World Liberty Financial」発行、イーサリアム+BNBにネイティブ対応し今後トロンも対応予定。クロスチェーンはChainlink CCIPを使用。

3. なぜイーサリアムなのか?

Disclaimer:冒頭で述べた通り、最近ウォン建てステーブルコイン界隈で韓国で主に話題に出るブロックチェーンはKaiaとAvalancheですので以下の特性比較でも言及します。改めて強調すると本記事の主張は、ウォン建てステーブルコインがKaiaやAvalanche等で発行/流通すべきでない、ではなく、発行企業はイーサリアムを絶対的に第1発行ネットワークとし、その後にKaiaやAvalanche等他ネットワークでの発行/流通は問題ないというものです。

すべての主要ステーブルコインは、基本的にイーサリアムから発行をサポートします。これは偶然ではありません。私はこれが決して偶然とは思いませんし、ウォン建てステーブルコインも必ず初期発行ネットワークはイーサリアムを中心にすべきと考えます。イーサリアムがステーブルコイン発行開始に最適なネットワークである理由は次の通りです。

3.1 圧倒的な流動性

ブロックチェーンネットワーク全体でイーサリアムは圧倒的な流動性を誇ります。イーサリアムDeFiプロトコルのTVL(預かり資産)は約$61Bで、ステーブルコインはなんと$126Bがネットワーク上に存在。これは2番目に大きいSolanaと比べてもDeFi TVLで約8倍、ステーブルコインTVLでは約13倍の規模です。

参考までにKaiaのDeFi TVLは ~$35M、ステーブルコインTVLは ~$106Mと、イーサリアムはそれぞれ約1,740倍、約1,180倍の規模。AvalancheはDeFi TVLが約$1.45B、ステーブルコインTVLが~ $1.5Bで、イーサリアムがそれぞれ約42倍、約84倍の規模です。

ステーブルコインは発行で終わりではなく「活用」が核。イーサリアムは圧倒的流動性を土台に、他のエコシステムを寄せ付けない多様なインフラ・アプリケーション生態系が形成されており、これはステーブルコイン発行をイーサリアム中心に始めるべき強力な理由です。

3.2 バトルテスト済みのシステム

イーサリアムネットワークは、ローンチ以来、一度もチェーン全体が停止したことがありません。過去にGethクライアントのDoS攻撃やNethermindクライアントのバグは発生しましたが、バリデーターが多様なクライアントを使っておりチェーン全体に致命的問題は起こっていません。

一方Kaiaは2020年・2021年にブロック生成の長時間停止。Avalancheは2023年・2024年・2025年それぞれ1回ずつブロック生成が数時間停止するバグが発生。KaiaやAvalancheだけでなくSolana、Aptos、Polygon PoS、Sui、Tron等、イーサリアム以外の全てのネットワークで過去に停止経験があります。ステーブルコインは基本的にマネーを扱う製品ゆえ、チェーン安定性は重要要素です。

3.3 ネットワーク効果

イーサリアムは暗号通貨、ステーブルコイン両面で圧倒的な流動性だけでなく、全主要ステーブルコインが発行されています。さらにBlackRockやVanEck、Franklin Templetonなど主要機関がトークン化ファンドをイーサリアムにオンボーディング。こうした巨大なネットワーク効果は今後も世界中のステーブルコイン発行社・機関のインセンティブとなり、再帰的なネットワーク効果を形成します。

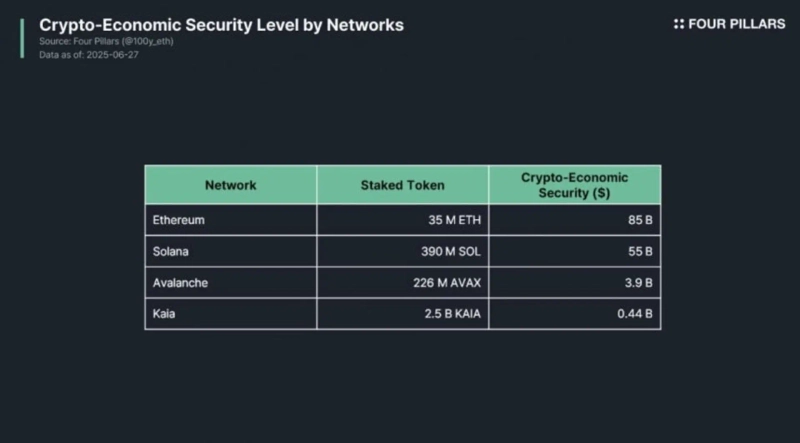

3.4 圧倒的な経済的セキュリティ

イーサリアムは、世界で最も高い経済的セキュリティを誇るスマートコントラクトネットワークです。2025年6月27日時点の経済的セキュリティ規模では、イーサリアムは$85B、Solana $55B、Avalanche $3.9B、Kaia $0.44Bです。最大の経済的セキュリティを有するイーサリアムこそ安定的な膨大なステーブルコイン流動性を支える最良の選択肢です。

3.5 優れた分散性

イーサリアムはトークン保有分布、財団運営、バリデータ数と分布、ガバナンス、利害関係者のダイナミクスなど、あらゆる面で最も分散化されたスマートコントラクトネットワークです。これは大義名分としてのみならず、実際に他ネットワークのような集中管理リスクがないことも、大きなメリットとなります。

4. 発行方式の提案

4.1 ステーブルコイン発行支援ネットワーク・フレームワーク

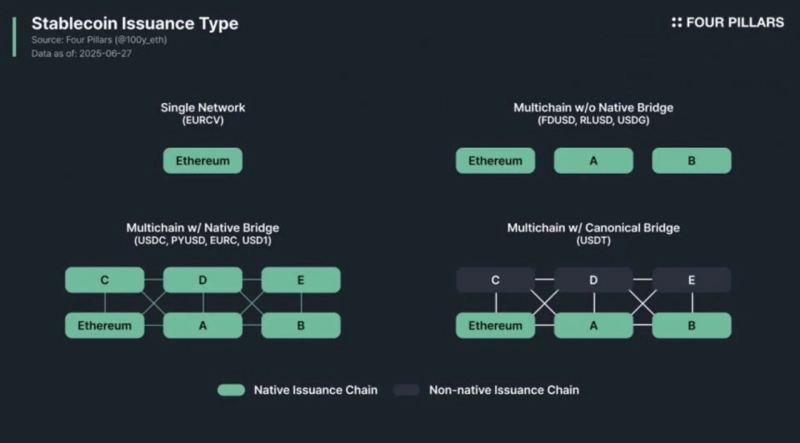

海外ステーブルコインの事例から、発行ネットワーク的には4つにカテゴライズできます。

-

シングルネットワーク:1つのネットワークのみに発行。管理は容易だがエコシステム拡張が難しい。例:EURCV。

-

ネイティブブリッジなしのマルチチェーン:複数ネットワークにネイティブ発行はされるが、ブリッジはなくサードパーティブリッジによる流動性分散リスクあり。例:FDUSD、RLUSD、USDG。

-

ネイティブブリッジ付きマルチチェーン:複数ネットワークでネイティブ発行対応しつつCCTP、CCIP、OFTなどの公式ブリッジ付き。流動性分散リスクを軽減。ただし非対応ネットワークではサードパーティブリッジに頼る必要あり。例:USDC、PYUSD、EURC、USD1。

-

カノニカルブリッジ付きマルチチェーン:複数ネットワークでネイティブ発行+公式バーン&ミントメカニズムのブリッジで多彩なネットワークでも流動性分散せず活用可能。管理上ユーザーに種類の違いによる混乱懸念あるが一つのネットワークに限定し運用可能。例:USDT。

4.2 ウォン建てステーブルコイン発行ネットワークへの提案

上記の検討を踏まえ「ウォン建てステーブルコインをどう発行すべきか」提案します。

4.2.1 イーサリアムには必ず発行せよ

流動性・安定性・セキュリティ・分散性・活発なエコシステムなど、イーサリアムはステーブルコイン発行に必要な特性を全て有しています。事業者がわざわざイーサリアムを外して他ネットワークに発行する理由は皆無。最初に複数ネットワークへネイティブ発行を考える場合も、イーサリアムは必ず追加すべきです。

4.2.2 戦略的にネイティブ発行支援ネットワークを選べ

多くのステーブルコインは複数ネットワーク対応でも、実際は少数のネットワークに流動性が集中しています。テザーは$156.8B中$80Bがトロン、$73Bがイーサリアム。USDCは$59B中$41Bがイーサリアム、$6.8BがSolanaなど。多ネットワークのネイティブ発行対応が必ずしも最良とは限りません。

ウォン建てステーブルコインは通貨特性上、ドル建てステーブルコインほどグローバルで頻繁には使われないため、イーサリアム以外でのネイティブ発行を増やすと流動性分散リスクが増す可能性が高いです。したがって発行者は自社事業や戦略に合った少数のネットワークを戦略的に選ぶべきです。

この点でKaiaは発行・流通上一定の戦略的メリットが見込めます。Kaiaは現時点でKakao/LINEとの直接の関係はないものの、過去の関係や間接的結びつき、韓国人役職員の比率・ユーザー層が多いです。ただしネットワーク流動性や経済的セキュリティが低いというのは拡大上で制約要因。仮にKakao PayやKakao Bankといった系列会社が発行に関わる場合はKaiaが有力な選択肢には成りえます。

Avalancheに関しては少し状況が異なり、2つのケースが考えられます。

-

Avalanche C-Chain:パブリックネットで流動性・セキュリティも高めですが、発行者がイーサリアム以外で追加ネットワークを選ぶならSolanaやBaseのほうが優先度が高い。ユーザー数・活性度・流動性・セキュリティでC-Chainより上だからです。

-

Avalancheサブネット:機関用カスタムプロダクトであるAvalancheサブネットに発行されるなら、バリデータを発行者が指定し、チェーンデフォルトでKYC/KYBも導入、パブリックとプライベートチェーンの中間となりやすいです。こうなると規制順守・厳格運用志向が強調され、イーサリアムやSolana、Base、Kaiaのようなパブリックネットとの併存は困難。Avalancheサブネットのみ発行という可能性が高くなり、規制順守面では優位ですが、エコシステム拡張性では望ましくない選択となる可能性が高いです。

海外資本流入を重視する発行者なら、国外ユーザー基盤とユーティリティが厚いSolana・Baseなどがイーサリアムに続く選択肢として最適でしょう。

4.2.3 クロスチェーンソリューションを導入せよ

成功する発行者はイーサリアム+少数パブリックネットにネイティブ発行支援をします。クロスチェーンブリッジがなければ、ユーザーやプラットフォーム・フィンテック企業の流動性管理は著しく複雑化します。なぜなら、チェーンA→Bへウォン建てステーブルコインを送る際、発行者による償還~発行手続きが煩雑になったり、サードパーティブリッジ依存によるリスクや流動性分散が深刻化するためです。

そのため滑らかな流動性管理には、前述したフレームワークの3や4のように、バーン&ミント形式のクロスチェーンブリッジソリューションの提供が必須です。Circleのようにスケールが大きければ独自CCTPを設ければ良いですが、ウォン建てステーブルコイン発行者の場合は合理的でないため、LayerZeroのOFTやChainlinkのCCIPを利用することで容易に流動性管理が可能となるでしょう。

5. 締めに:ウォン建てステーブルコインの特異性

5.1 ウォン建てステーブルコインのジレンマ

ここまで、なぜウォン建てステーブルコインは必ずイーサリアムネットワークで発行しなければならないのか説明しました。実際、長年ステーブルコイン分野に携わる企画者・開発者・投資家であれば、「ステーブルコインなら当然イーサリアムネットワークで発行でしょ?」と当然視するでしょう。しかし韓国市場は最近になってようやくステーブルコイン議論が本格化したため、その認識を啓蒙する記事が必要だと考え今回執筆しました。

ところが韓国でイーサリアム等パブリックネットワークをウォン建てステーブルコインの基盤に選びにくい理由がもう1つあります。それはまさに「韓国という国」と「ウォンという通貨」の特異性です。韓国は基本的に対外輸出依存度が非常に高い国です。これは必然的に外貨の資金フローと為替モニタリングを厳格に要求し、過去にIMF危機で外貨準備高が枯渇した経験から、極めて厳しい外為法を維持しています。

外為法の性質上、個人や企業の一定規模を超える海外送金・受取や外貨借入・両替等が厳しく申告・通報されるため、ウォン建てステーブルコインが自由に国境を越え流通した場合、韓国銀行や国税庁、関税庁、金融監督院にとって頭痛の種となりえます。

また「ウォン建てステーブルコインはイーサリアムやSolanaといったパブリックネットではなく、完全プライベートネットワークやAvalancheサブネット等、規制適合が容易なネットワークで発行すべき」という主張もあります。韓国独自の事情を考慮すれば一理あります。

ただし、ここで「なぜステーブルコインを導入するのか」を改めて考えるべきです。韓国は金融先進国です。すでに銀行ネット・決済ネット・様々なフィンテックサービスのおかげで国民は経済活動に何の不便もありません。ブロックチェーン・ステーブルコインはこれにグローバルアクセス・仲介手数料減少の革新だけでなく、証券市場・決済送金ネット全体を変革する可能性を秘めています。

このためもしウォン建てステーブルコインがプライベートネット中心に発行されるなら、既存金融システムに比べて大きな利点は享受できません。グローバルとの整合性から見ても、韓国が急成長するグローバルステーブルコイン市場で孤立する可能性すらあります。

また、ウォン建てステーブルコインの特性による様々な政策障壁も存在しますが、これについては次回以降の記事で扱います。

5.2 ウォン建てステーブルコイン、どこに流通させるか?

最近韓国で上程された暗号資産関連の基本法案によれば、ステーブルコインは銀行またはノンバンク、企業が発行する形になる見通しです。これは「どのネットワークでウォン建てステーブルコインの発行を支援するか」は完全に発行者の自由であることを意味します。つまり、ある発行者はKaiaのみ、また他はAvalancheのみ、またある発行者はイーサリアム+他少数ネットワークを選択することも可能です。

ただ一点強調したいのは、「どのネットワークで発行支援するか」はあなたの商品をどのスーパーで流通させるかを決めるのと同じだということです。「最も安全で、圧倒的な資金力と顧客を誇り、すべてのステーブルコイン発行者が選ぶイーサリアムスーパー」で、あなたも当然それを流通チャネルとして検討すべきではないでしょうか?

Asia Stablecoin Alliance(アジア・ステーブルコイン・アライアンス)は、PopulousのKang Hee-chang、Bok Jin-sol、そしてLayerZero韓国支部のAlex Lim(Im Jongkyu)代表が立ち上げ、アジア全域でステーブルコイン導入促進、明確な規制環境構築および堅牢な技術インフラ開発のためのリサーチと交流プラットフォームとして発足しました。

寄稿は当サイト編集方針と異なる場合があります。

![[ニューヨーク株式市場ブリーフィング] AIへの警戒感で下落で取引終了…ブロードコム5%台急落](https://media.bloomingbit.io/PROD/news/b07399a5-fad3-4406-971e-042ab70ad61d.webp?w=250)