간단 요약

- 미 의회예산처(CBO)는 미국의 재정 적자와 국가 부채가 향후 10년 내 사상 최고 수준으로 치솟을 것이라고 밝혔다.

- OBBBA에 따른 감세, 국방 및 국경 안보 지출 확대와 이자비용 증가가 향후 10년간 수조 달러 규모의 적자를 추가 발생시킬 것이라고 전했다.

- CBO는 현재 미국의 재정 경로가 결코 지속 가능하지 않아 미국 국채와 달러 가치에 하락 압력으로 작용할 가능성이 크다고 밝혔다.

기간별 예측 흐름 리포트

트럼프 정부가 공언해 온 '부채 감축' 약속과는 반대로, 미국의 재정 적자와 국가 부채 규모가 향후 10년 내 기록적인 수준까지 치솟을 것이라는 분석이 나왔다.

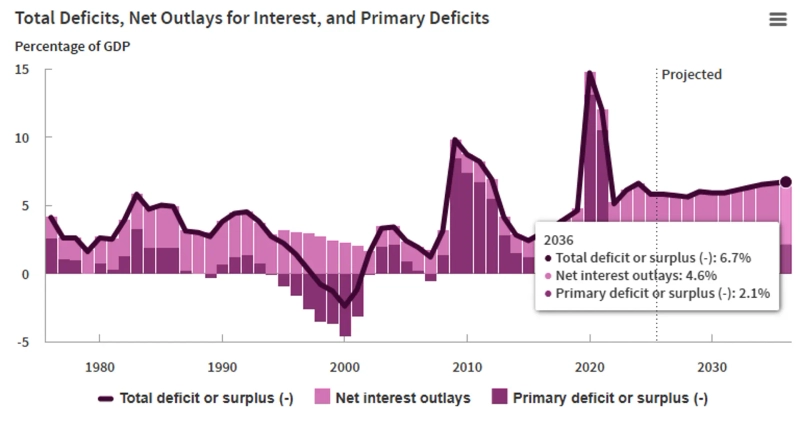

미 의회예산처(CBO)가 발표한 10년 추정치에 따르면, 올해 미국 정부의 재정 적자는 1조 9000억 달러(GDP의 5.8%)에 달할 전망이다. 올해 GDP 대비 적자 비중은 작년과 동일할 것으로 예상되지만, CBO는 10년 후인 2036년에는 미국 연방정부의 적자 규모가 3조 1000억 달러까지 불어나 GDP의 6.7%를 차지할 것으로 내다봤다. 과거 50년 평균 적자율(3.8%)보다 크게 높은 수준이다.

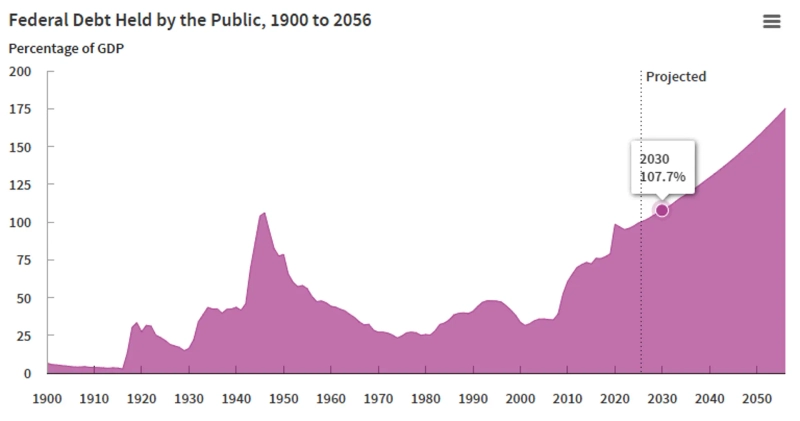

국가 부채 총량도 위험 수위에 이를 것으로 예상된다. 지난해 말 기준 GDP 대비 99%였던 미국 공공부문 부채 비율은 5년 내인 2030년에는 107.7%에 달할 것이라고 CBO는 예측했다. 이는 제2차 세계대전 직후인 1946년에 기록한 사상 최고치(106%)를 넘어서는 수준이다. CBO는 이 비율이 2036년에는 120%, 향후 30년 내에는 175%까지 치솟을 수 있다고 경고했다.

적자 증가의 가장 큰 요인은 부채비용 증가다. CBO의 전망치를 살펴 보면 1차 재정적자는 코로나19 시기 급격히 증가했다가 현재는 감소세다. GDP 대비 1차 재정적자(기본적자) 비중은 2024년 3.6%에서 지난해 트럼프 정부 출범 후 2.7%로 줄었다. CBO는 향후 1차 재정적자의 비중이 10년간 2% 수준까지 내려갈 것으로 예상했다. 그럼에도 불구하고 전체 재정적자가 계속 증가하는 것은 이자비용 증가의 영향이 크다. 작년 기준 미 연방정부가 지출한 이자비용은 GDP 대비 3.2%로 집계됐다. 이 비중이 향후 4.6%까지 늘어날 것이라고 CBO는 계산했다. CBO는 앞으로 10년간 물가가 연 2% 상승에 수렴해 갈 것이고, 2036년 기준 10년 만기 미 국채의 이자율은 연 4.4%, 미국 중앙은행(Fed)의 기준금리는 연 3.3% 수준이 되는 시나리오를 가정했다.

적자 확대 요인 중에 지난해 트럼프 대통령이 추진하고 여당인 공화당이 통과시킨 '크고 아름다운 하나의 법안(OBBBA)'이 지목됐다. 필립 스웨겔 CBO 국장은 이 법안이 감세 기간 연장으로 세수를 줄이는 동시에 국방과 국경 안보 지출을 대폭 늘려, 향후 10년간 약 4조 7000억 달러의 적자를 추가 발생시킬 것이라고 분석했다.

트럼프 정부의 강경한 이민 억제 정책도 경제에는 부담이다. 이민 감소가 노동 시장 성장을 저해하면서 결과적으로 10년간 약 5000억 달러의 적자를 가중시킬 것으로 CBO는 내다봤다. 고령화에 따른 메디케어 및 사회보장 비용 증가 역시 재정 악화 요인이다.

트럼프 정부의 공격적인 관세 정책은 재정 적자를 일부 상쇄하는 요인이 될 것으로 예상됐다. CBO는 관세 정책이 유지될 경우 향후 10년간 약 3조 달러 규모의 적자 감소 요인이 될 것으로 평가했다. 기본적으로 관세 수입이 늘어나고, 이에 따라 부채 이자 지출 감소 효과도 기대할 수 있다고 설명했다.

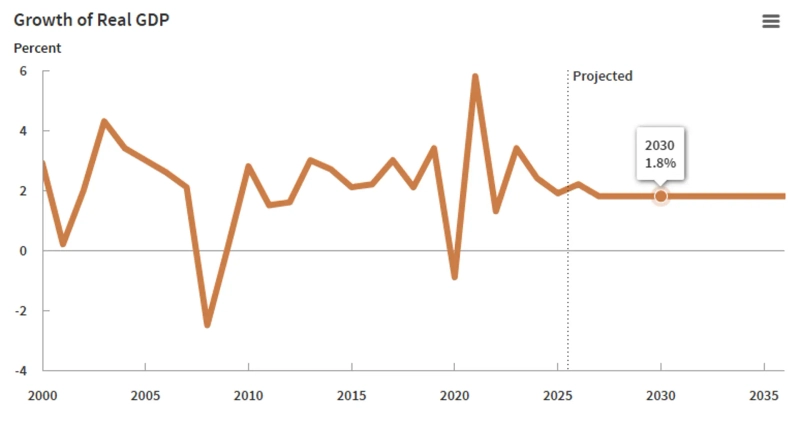

CBO는 미국의 올해 실질 GDP 성장률이 OBBBA 지출 등의 증가로 소폭 상승(2024년 1.9->2025년 2.2%)하겠지만 내년부터는 1.8% 수준으로 떨어질 것이라고 추정했다. 높은 관세율과 이민자 단속 강화가 제약요인이 될 수 있다고 지적했다. 또 장기적으로는 인구 고령화 등의 영향으로 GDP 성장률은 완만해질 것이라고 했다.

필립 스웨겔 CBO 국장은 현재 미국의 재정 경로가 "결코 지속 가능하지 않다"는 점을 분명히 했다. 이는 향후 미국 국채와 달러 가치에 하락 압력으로 작용할 가능성이 크다.

이날 금융시장에서는 달러 가치가 소폭 상승하고 미 국채 10년물이 연 4.19%(5bp 상승) 안팎에서 거래됐다. 이는 CBO의 장기 전망보다는 당장 발표된 고용 지표 호조로 인한 연준의 금리 동결 가능성을 시장이 더 민감하게 반영한 결과로 풀이된다.

워싱턴=이상은 특파원 selee@hankyung.com

한경닷컴 뉴스룸

hankyung@bloomingbit.io한국경제 뉴스입니다.