간단 요약

- 스테이블코인 기업 서클의 주가가 지난 한 달간 109.52% 급등하는 등 두 배 넘게 급등했다고 밝혔다.

- 미국 국채 금리 상승과 전쟁 장기화에 따른 국채 발행 확대 전망으로 서클의 이자 수익 기대가 커졌다고 전했다.

- 글로벌 투자은행들이 서클 목표주가 상향과 투자 의견 '강력 매수'를 제시하며 투자심리가 개선되고 있다고 전했다.

기간별 예측 흐름 리포트

美 국채금리 상승에 이익 쑥

월가 투자 의견 '강력 매수'

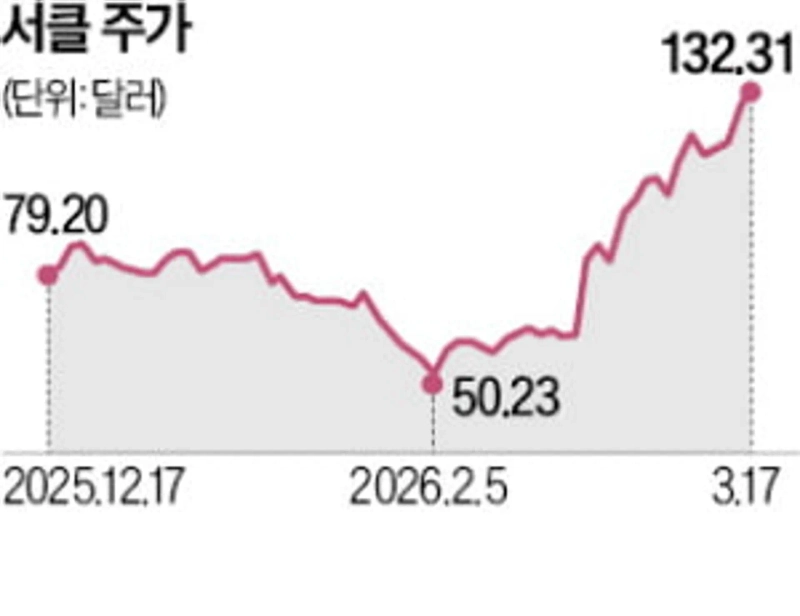

스테이블코인 기업 서클의 주가가 급반등하고 있다. 작년 7월부터 지난달 초까지 76% 빠지는 등 수개월째 주가 하락세를 이어왔지만 최근 한 달 새 두 배 넘게 급등했다.

17일(현지시간) 금융투자업계에 따르면 서클은 미국 나스닥에서 지난 한 달간 주가가 109.52% 급등했다. 작년 6월 263달러이던 주가는 지난달 초 한때 55달러까지 밀렸다.

서클의 실적 호조와 업황 개선 전망이 겹쳐 주가가 고공행진한 것으로 분석된다. 서클은 지난달 25일 작년 4분기 매출 7억7000만달러를 기록했다고 밝혔다. 이는 시장 예상치(7억4700만달러)를 3% 웃도는 수준이다. 전년 동기 대비로는 77% 증가했다. 이어 지난달 27일 이란 전쟁이 발발하면서 주가 상승세는 더욱 가팔라졌다. 전쟁으로 국제 유가가 오르면서 인플레이션 우려가 커졌고, 미국 중앙은행(Fed)의 금리 인하 시점이 시장 예상보다 미뤄질 것이란 전망이 부각되면서다. 이날 기준 2년 만기 미국 국채 금리는 연 3.659%로 올초 연 3.475%보다 상승했다.

서클은 달러화 연동 스테이블코인인 USDC 담보 자산으로 미국 단기 국채와 현금을 주로 활용한다. 투자자가 보유한 스테이블코인 준비금으로 국채를 매수하고, 여기서 나오는 이자로 수익을 내는 구조다. 미국 국채 금리가 상승하면 서클의 이자 수익이 그만큼 커진다.

전쟁이 장기화하면 막대한 자금이 필요한 미국 정부가 국채 발행을 더 늘릴 수 있다는 전망도 주가를 떠받쳤다. 국채 수요를 확보하려는 미국이 스테이블코인산업에 규제보다 규제완화책을 내놓을 수 있다는 기대도 커졌다.

글로벌 투자은행(IB)들도 서클의 목표주가를 잇달아 올렸다. 베어드는 17일 목표주가를 기존 110달러에서 138달러로 상향 조정했다. 16일엔 클리어스트리트가 서클 목표주가를 기존 92달러에서 136달러로 높이고, 투자 의견은 '보유'에서 '강력 매수'로 바꿨다. 미즈호은행도 이달 들어 서클의 목표주가를 두 차례 상향 조정했다.

선한결 기자 always@hankyung.com

한경닷컴 뉴스룸

hankyung@bloomingbit.io한국경제 뉴스입니다.