간단 요약

- 문홍철 DB금융투자 자산전략팀장은 최근 글로벌 증시 폭락의 원인으로 엔 캐리 트레이드가 아닌 엔 쇼트 페어 트레이딩의 청산이 더 설득력 있다고 밝혔다.

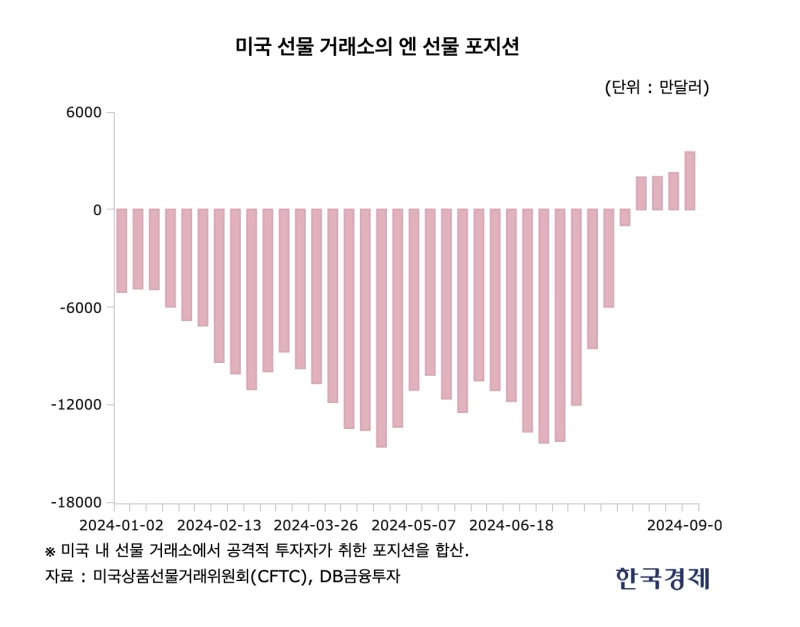

- 미국 상품선물거래위원회(CFTC) 데이터에 따르면, 지난달 글로벌 증시 폭락 당시 미국 내 엔 선물 쇼트 포지션의 70% 이상이 청산됐다고 전했다.

- 문 팀장은 환 헤지 수요가 여전히 많기 때문에 엔 캐리 트레이드 포지션이 아직 그대로 유지되고 있다고 분석했다.

문홍철 DB금융투자 자산전략팀장

최근 증시 급락 관련 새로운 분석

“‘엔 쇼트 페어’ 청산이 폭락 야기

美 선물 거래소 데이터가 뒷받침

‘엔 캐리 청산’ 주장은 근거 없어”

“‘엔저 경고’ 트럼프 부상이 원인

엔 캐리 청산되면 후폭풍 크지만

환율 안정 시 조용히 지나갈 수도”

약 한 달 전 글로벌 증시가 폭락했고 그 주요 원인으로 '엔 캐리 트레이드' 청산이 지목됐습니다. 엔화 금리가 오르고 미국 달러 금리가 내릴 기미가 보이자 엔 캐리 트레이드 포지션을 잡아 놓고 있었던 외국인이 이를 대거 청산했고, 그 결과 주식 매도 물량이 쏟아져 글로벌 증시가 주저앉았다는 거죠.

캐리 트레이드는 "금리가 낮은 나라의 돈을 빌려서 더 나은 수익을 낼 수 있는 나라의 자산에 투자하는 것"을 말합니다. 일본은 오랫동안 저금리 기조를 유지해 왔습니다. 이 때문에 외국계 기관 중에서는 일본의 금융기관에서 저금리로 엔화를 빌려 이를 달러로 바꾼 뒤 미국 주식 등 수익률 높은 자산에 투자한 곳이 많았습니다. 이게 엔 캐리 트레이드죠. 그런데 엔화 금리가 올라 조달 비용이 커지고 달러 금리가 떨어져 투자의 기대 수익률이 낮아지면 엔 캐리 트레이드를 했던 외국인은 여기서 손을 털고 싶어지겠죠. 이 내용이 지난달의 증시 폭락의 원인에 대해 최근 증권가가 받아들이는 가장 유력한 논리입니다. 실제로 당시 일본은행이 기준금리 인상 방침을 밝히면서 엔화 금리의 상승 가능성이 커졌고, 미국 중앙은행(Fed)이 조만간 기준금리를 인하할 거라는 전망이 나오면서 달러 투자의 기대 수익률이 낮아진 상황이었습니다.

그런데 이런 논리에 의문을 제기하는 애널리스트가 있습니다. 문홍철 DB금융투자 자산전략팀장입니다. 그가 의문을 제기하는 이유를 간략하게 말하면 "이번 폭락을 설명하는 데 엔 캐리 트레이드보다 더 설득력 있는 다른 논리가 있다" 입니다. 엔 캐리 트레이드 청산은 정황 근거 밖에 없지만 그가 찾은 다른 원인은 데이터가 직접적으로 뒷받침한다고 하는데요. 그게 뭘까요. 문 팀장이 지난달 증시 폭락의 원인으로 주목하는 건 '엔 쇼트 페어 트레이딩(yen short pair trading)'의 청산입니다.

엔 쇼트 페어 트레이딩은 쉽게 말해서 외환 시장에서 엔화 선물을 매도(쇼트)해 엔화 가치 하락에 베팅하고, 이와 동시에 엔화가 하락했을 때 수익이 날 가능성이 높은 다른 자산을 매수(롱)해 이 자산 가격의 상승에도 베팅하는 '투 트랙 베팅 전략'을 말합니다. '엔화 하락+다른 자산 하락'으로 둘 다 하락에 거는 것도 엔 쇼트 페어 트레이딩이라고 부르기는 합니다. 그러나 실제로는 엔화에 하락 베팅하면 다른 자산에 대해서는 상승에 베팅하는 게 일반적입니다. 쇼트와 롱을 섞는 게 포지션 한도를 늘리는 데 유리하기 때문이죠.

문 팀장은 "지난달 글로벌 증시 폭락 당시 미국 내 선물 거래소에 설정돼 있던 엔 선물 쇼트 포지션이 70% 이상 청산됐다"며 "최근에는 오히려 매수 포지션이 더 많은 상황이 이어지고 있다"고 했습니다. 실제로 미국 상품선물거래위원회(CFTC) 데이터를 보면 엔화 선물에 대한 순 포지션(매수+매도 포지션: 이 값이 플러스면 매수 포지션이 더 많고, 마이너스면 매도 포지션이 더 많다는 걸 의미)은 지난 7월 중순께부터 마이너스 폭을 급격히 줄이기 시작했습니다. 지난 7월 30일 -5억9930만달러였던 이 수치는 폭락 직후인 지난달 6일 -9750만달러가 됐습니다. 그 다음 주인 지난달 13일에는 +1억9800만달러로 매수 포지션 우위의 상황이 됐고, 이후에도 이런 흐름이 이어지고 있습니다.

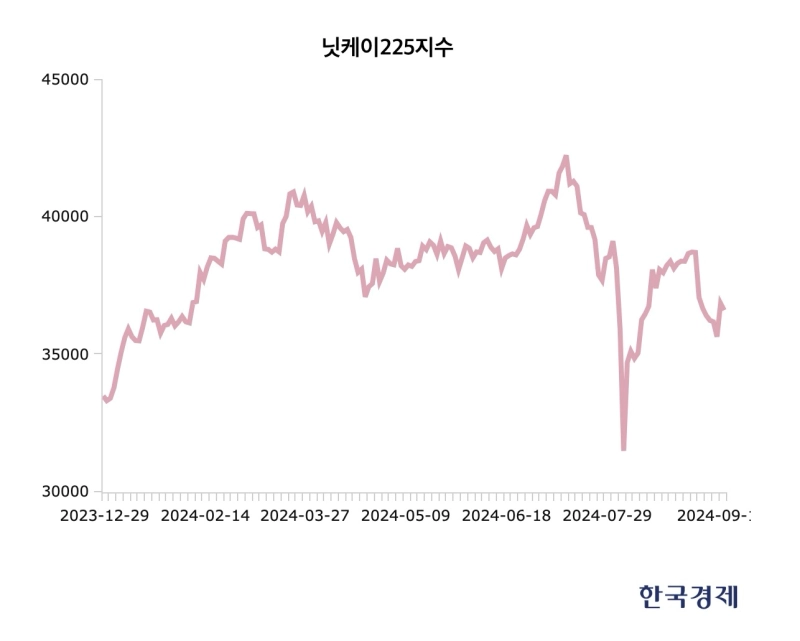

문 팀장은 "페어 트레이딩을 하는 기관은 한 자산에 대한 쇼트 포지션을 청산하면 다른 자산에 대한 롱 포지션도 함께 청산하기 때문에 엔 쇼트 포지션 청산과 함께 주식 현물 매도가 쏟아져 나왔던 것"이라며 "엔 쇼트와 짝을 이룰 수 있는 대표적인 포지션은 일본 주식에 대한 롱이기 때문에 당시 일본 주식에 대한 외국인의 매도세가 쏟아졌고, 그 결과 닛케이225지수가 글로벌 주요 지수 중 가장 크게 폭락했다"고 했습니다.

실제로 지난달 5일 일본 닛케이225지수는 12.40% 급락해 주요국 증시 중 가장 큰 하락률을 기록했습니다. 코스피지수(-8.77%), 대만 자취안지수(-8.35%) 등 일본 증시와 평소 커플링되는 다른 아시아 주요국의 증시가 그 다음으로 많이 떨어졌습니다. 물론 미국 나스닥지수도 적게 떨어진 건 아니지만, 당일 하락 폭이 -3.43%였고 1일·3일·5일 모두 합쳐도 전체 하락 폭이 8.16%에 그쳐 비교적 나은 모습을 보였습니다. "일본, 그리고 일본 증시와 커플링되는 정도가 큰 나라의 증시가 많이 떨어졌다"는 건 문 팀장이 말한 엔 쇼트 페어 트레이딩의 청산을 뒷받침하는 근거가 될 수 있어 보입니다. 엔화 쇼트와 짝을 이루는 롱 투자로 가장 유력한 자산은 일본 주식이기 때문입니다. 엔 캐리 트레이드를 통해 일본 증시에 투자할 수 없는 건 아니지만, 엔화 가치 하락과 일본 주가지수 상승의 관계가 더 직접적이기 때문에 그렇습니다.

미국 주요 경제지도 이런 정황을 보도했던 바 있습니다. 월스트리트저널(WSJ)은 지난달 '엔 캐리 트레이드가 더 이상 진행되지 않는 이유' 기사에서 "엔화 약세에 베팅하는 공격적 투자자들이 지난 7월 초에는 이 계약을 140억달러어치 이상 보유하고 있었다"며 "지난주에는 그 규모가 약 60억달러로 줄었다"고 CFTC 데이터를 인용해 보도했습니다. 마켓워치 역시 지난달 12일 '레버리지 펀드가 캐리 트레이드 축소 차원에서 엔화 약세에 대한 베팅을 수년 만에 가장 큰 폭으로 축소했다' 기사에서 "증시가 폭락했던 다음날에 레버리지 펀드 트레이더들은 약 2만4000개의 엔화 선물 순매도 포지션을 유지하고 있었다"며 "이는 지난해 2월 이후 가장 적은 수준"이라고 했습니다.

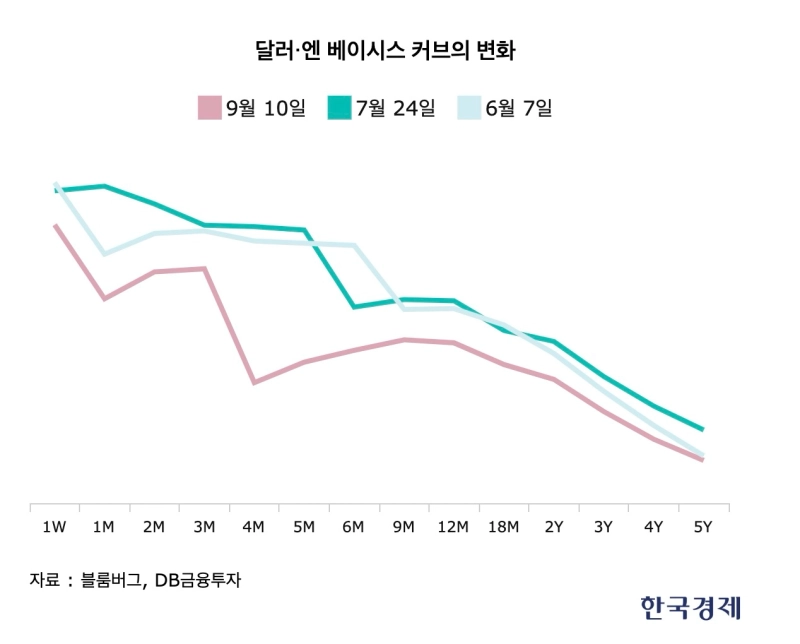

당시 증시 폭락의 원인이 엔 캐리 트레이드 청산이 아니라는 근거는 이 외에도 있습니다. 문 팀장은 "선물환 매도를 통한 환 헤지 움직임을 보여주는 '달러/엔 교차 통화 스와프(XCCY)'가 최근까지도 계속 하락하고 있다"며 "이는 엔 캐리 트레이드를 했던 투자자들이 이 포지션을 청산하지 않고 아직 유지하고 있다는 것을 의미한다"고 했습니다. 아래 그래프를 보면 시간이 지남에 따라 곡선이 아래로 내려온 걸 확인할 수 있습니다. 이는 "최근으로 오면서 엔·달러 환 헤지 비용이 커졌다는 걸 의미한다"는 게 문 팀장의 설명입니다. 엔·달러 환 헤지 수요가 여전히 많기 때문에 이 거래의 비용이 시간이 지남에 따라 더 커지고 있다는 겁니다. 파생상품 시장에서도 수요 공급의 원리에 따라 특정 거래를 하고자 하는 수요가 많으면 그 거래에 드는 비용이 커지거든요.

이를테면 외국인이 엔 캐리 트레이드를 아직 청산하지 않고 있기 때문에, 엔·달러 환율이 낮아질 때 발생하는 환차손 리스크에 대한 헤지 수요가 여전히 많다는 거죠. 엔화를 빌려서 달러 자산에 투자한 사람은 엔·달러 환율이 떨어졌을 때 멀뚱멀뚱 손을 놓고 있으면 환차손을 입으니까요. 해외 자산을 청산해서 1달러가 주머니에 들어오는 경우를 가정해 봅시다. 1달러=140엔이었을 때에는 이걸로 일본의 은행에서 받은 대출금을 140엔 갚을 수 있었는데, 엔·달러 환율이 하락해 1달러=130엔이 되면 대출금을 130엔밖에 못 갚게 되는 겁니다. 지금 당장 해외 자산을 매각하고 손을 털기는 어려워 일단은 환 헤지라도 하면서 대기 중일 가능성이 높다는 게 문 팀장의 설명입니다.

문 팀장은 "엔 캐리 트레이드를 했던 묵직한 해외 기관 투자자는 헤지펀드처럼 순식간에 자산을 정리하지 않고, 우리나라 국민연금처럼 장기적인 자산 배분 전략을 바탕으로 움직이는 경우가 많다"며 "이 때문에 엔 캐리 트레이드로 매수했던 자산을 당장 처분하지는 않고 환율 리스크를 피하며 상황을 보고 있는 것"이라고 말했습니다. 그는 "엔·달러 환율이 안정을 찾는다면(상승 반전하거나, 최소한 더 떨어지지 않는다면) 지난번의 엔 쇼트 페어 트레이딩 청산으로 상황이 끝나고 대규모 엔 캐리 트레이드 청산은 현실화하지 않을 수도 있다"고 했습니다.

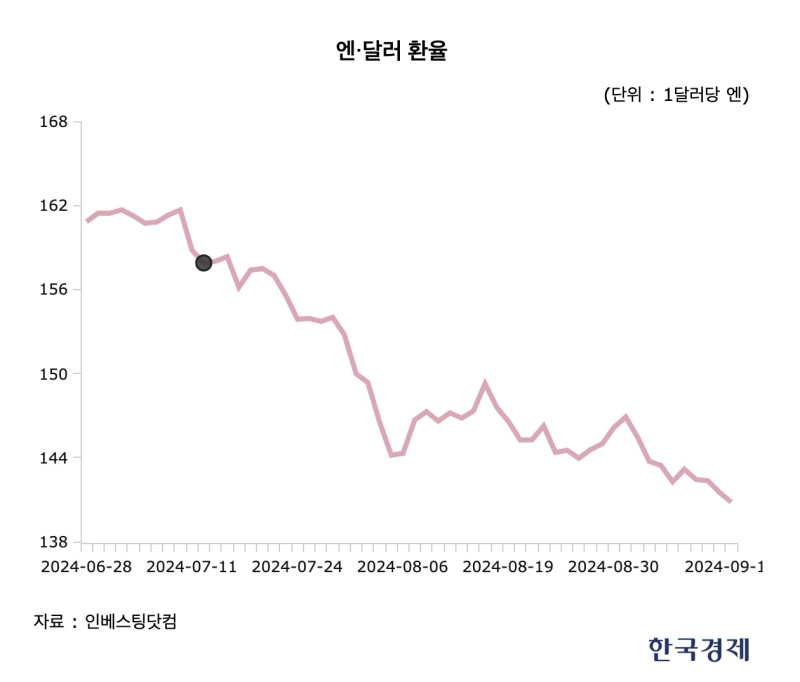

그렇다면 엔 쇼트 페어 트레이딩이 지난달 갑자기 청산된 이유는 뭘까요. 문 팀장은 "지난 7월 13일 미국에서는 도널드 트럼프 공화당 대통령선거 후보가 유세 도중 총격을 받는 사건이 있었고, 이 사건을 계기로 그의 당선 가능성이 크게 높아졌다"며 "이어 같은 달 16일 그가 블룸버그 인터뷰에서 엔화 약세를 용인하기 힘들다는 입장을 재차 강조한 게 시장에 영향을 줬을 것"이라고 했습니다. 엔화의 추가 강세 전망이 시장에서 힘을 얻으면서 엔 쇼트 페어 트레이딩 포지션 청산이 가속화했다는 건데요. 실제로 1달러당 엔화 가격은 지난 7월 10일 161.26엔에서 지난 8월 5일 141.68엔으로 10% 이상 급격히 주저앉았습니다.

만약 엔 캐리 트레이드가 정말로 청산된다면 그 충격은 얼마나 될까요. 지난달 충격보다 클까요, 아니면 작을까요. 문 팀장은 "청산 가능한 엔 캐리 트레이드의 규모는 보수적으로 잡아도 2조\~4조달러에 이를 것으로 추산된다"며 "지난달 청산된 엔 쇼트 페어 트레이딩의 규모를 알 수 없어서 충격 수준을 직접적으로 비교하기는 어렵지만, 당시보다 훨씬 더 큰 충격이 닥칠 것임은 확실하다"고 했습니다.

양병훈 기자 hun@hankyung.com

황두현 기자

cow5361@bloomingbit.io여러분의 웹3 지식을 더해주는 기자가 되겠습니다🍀 X·Telegram: @cow5361