테슬라 "내년초 저가EV 출시"…실적부진에도 주가 급반등

차세대플랫폼과 기존 플랫폼 사용 언급에 해석 제각각

모건 스탠리 "모델2아닌 모델Y와 모델3의 저렴버전"

웨드부시 "월가가 기다려온 저가형 모델2 출시 가속화"

딥워터 "중요한건 테슬라 신도에게 성장 가속화 희망줘"

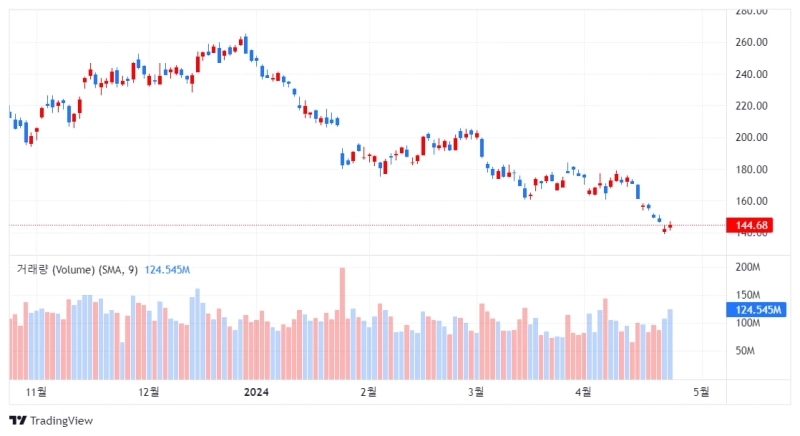

내년초 저렴한 전기차를 출시하겠다는 최고경영자 일론 머스크의 말 한마디에 2020년 이후 최악의 분기 실적을 발표한 테슬라(TSLA) 주가가 급반등했다. 24일(현지시간) 미국증시 개장전 거래에서 테슬라 주가는 11% 오른 161달러에 거래중이다.

머스크는 전 날 늦게 1분기 실적 발표에서 당초 내년 하반기에 생산할 예정인 차세대 플랫폼의 측면을 사용하여 새로운 모델을 만들어 연말은 아니라도 2025년초까지는 준비할 것이라고 밝혔다.

테슬라는 실적 발표 전까지는 저렴한 전기차 출시보다 자율주행 로봇택시에 집중하겠다는 신호를 보내면서 투자자들을 불안하게 만들었다. 여기에 대규모 해고, 모델2전략을 담당한 핵심임원 등 임원들의 퇴장, 또다른 글로벌 가격인하,그 와중에 2018년 560억달러의 CEO보상 주주투표 재회부 등 테슬라 투자자들로서는 힘겨운 한 주를 보냈다.

블룸버그와 인터뷰한 딥워터 자산운용의 경영파트너 진 먼스터는 “중요한 것은 테슬라 신도들에게 머스크가 계속해서 그 길에 있도록 내년에 성장이 가속화될 것이라는 충분한 희망을 준 것”이라고 논평했다.

그러나 저가 전기차가 새로운 모델2의 출시를 의미하는지에 대해서는 외신들 사이에서도 분석이 엇갈린다.

블룸버그는 이번 주 초 당초 차세대 차량 프로젝트가 구성 요소와 생산 방법에서 비용을 절감하기 위해 기존 인기모델인 모델Y와 모델3의 저렴한 버전으로 바뀌었다고 밝혔다.

이 날 머스크가 밝힌 "차세대 플랫폼의 측면과 현재 플랫폼의 측면을 사용할 것이며 기존의 차량 라인업과 동일한 제조 라인에서 생산될 것”이라는 표현도 이같은 추측을 불러일으켰다. 머스크는 이에 따라 생산능력이 현재의 235만대에서 300만대로 늘어날 것이라고 밝혔다.

로이터에 따르면 몇몇 분석가들은 더 저렴한 모델이 현재의 플랫폼과 생산 라인을 사용하여 제작될 것이라는 머스크의 발언을 들어 이는 25,000달러대의 모델2 전략에서는 후퇴했다는 신호로 받아들였다.

모건스탠리의 애널리스트인 아담 조나스는 “소프트웨어와 AI/하드웨어 기능이 향상되었지만 가격은 더 낮은 모델Y와 모델3 의 더 저렴한 버전일 수 있다고 생각한다”고 밝혔다. 즉 새로운 모델2 출시가 아니라는 것이다.

머스크가 더 저렴한 모델에 대한 세부 정보 제공을 거부했으며 대신 AI, 휴머노이드 로봇 및 자율주행 차량에 대한 설명에 집중한 것도 이같은 해석을 부추겼다.

그러나 마켓워치의 배런스 칼럼은 오랫동안 기다려온 저가형 테슬라, 즉 모델2라고 불리는 모델이 예상보다 빨리 출시되는 것으로 해석했다.

이 같은 견해를 지지하는 것은 꾸준한 테슬라 낙관론자인 웨드부시의 분석가 댄 아이브스다. 그는 “이 분기는 재앙이었지만 테슬라가 자율주행 로보택시에만 초점을 맞추지 않고 저가형 모델2 차량을 가속화하고 있다”는 것을 보여줬다며 월가가 원하는 스마트한 전략이라고 평가했다.

머스크는 수년간 저렴한 전기차 출시를 늦춰왔다. 그는 저가형 자동차를 개발하기 전에 거대하고 고가인 사이버트럭을 먼저 개발했다. 지난해 출시된 아이작슨의 CEO전기에서도 머스크는 모델2 이전에 자율주행과 로봇택시 개발을 선호했다.

XTB의 연구 이사인 캐슬린 브룩스는 "(새 모델에 대한) 세부 사항 너무 적은데 이는 마이너스 현금 흐름과 높은 자본 지출을 정당화하는 머스크의 영리한 조치”라고 말했다.

브룩스는 "현재 환경에서 자본 지출을 축소하고 있는 많은 기업들과 달리 테슬라는 역행하고 있으며 더 치열해지고 가격 민감도가 높아지는 시장에서 EV 시장의 경쟁이 더욱 치열해지고 가격 민감도가 높아짐에 따라 강력한 위치에 놓이게 됐다"고 덧붙였다.

그럼에도 머스크가 전략의 실수를 신속하게 바로잡은 것에 대해 배런스칼럼은 높은 평가를 내렸다. 캐너코드의 분석가 조지 지아나라카스는 실적 발표 직후 보고서에 "휴우"라고 안도의 한숨을 표시해 대부분의 투자자들이 어떻게 느꼈는지 요약했다.

한편 머스크는 전세계적으로 EV채택이 압박을 받자, 많은 자동차 업체들이 일부 EV생산 계획을 축소하고 가스-전기 하이브리드로 선회한 것은 올바른 전략이 아니라고 비판했다.

테슬라는 미국 시장에서 여전히 지배적인 EV 제조업체로 남아 있지만 재무 실적은 몇 분기 동안 부진했다.

1분기 조정 주당 순익은 45센트로 떨어졌다. 이는 월가의 컨센서스인 52센트에 못미친다. 매출은 전년동기보다 약 9% 감소한 213억달러(29조3,000억원)로 2020년 이후 처음으로 전년동기보다 배송량이 감소한 것과 일치했다. 이 역시 분석가들이 예상한 223억 달러에 미치지 못했다.

차량 재고는 지난 분기말 15일에서 두 배 가까운 28일로 늘어났다. 이 지표는 자동차 회사가 차량을 해당 부지에서 옮기는 데 걸리는 시간을 포착한다.

이 날 발표한 새로운 성장 전략은 5월로 예정된 일론 머스크의 2018년 560억달러보상 패키지 재투표에서 주주들의 지지를 강화할 수 있을 전망이다.

김정아 객원기자 kja@hankyung.com

한경닷컴 뉴스룸

hankyung@bloomingbit.io한국경제 뉴스입니다.