외국인·기관, 밸류업 테마에 베팅

다음달 밸류업 가이드라인 확정 앞둔 매집

주주환원 강화해온 CJ, 올해 EPS 70% 성장 기대돼

외국인투자자 투심이 바뀔 조짐이 보이고 있습니다. 반도체 대형주에 자금을 집중해오다, 증시 변동성이 커지자 순매수 종목군을 넓히고 있습니다. 대표적인 테마가 ‘밸류업’입니다. 다음달 정부의 밸류업 정책 구체화를 앞두고 매집에 나선 모습입니다.

밸류업 테마는 주주환원 여력이 큰 것으로 평가된 저평가 종목으로 구성됐습니다. 금융사와 지주사 종목을 중심으로 재무상태표의 현금 및 현금성자산이 시가총액보다 큰 종목도 여럿입니다. 한국거래소에 따르면 지난 15\~26일 외국인의 순매수 규모 1위는 현대차입니다. 4885억원어치를 사들였습니다. 15일은 외국인이 삼성전자에 대한 18거래일 연속 순매수가 끝난 다음 거래일입니다.

삼성전자 외에도 KB금융(이하 순매수 규모 838억원), 삼성물산(639억원), 기아(403억원), 현대건설(379억원), SK스퀘어(372억원) 등 ‘밸류업 테마’에 포함된 종목이 외국인 순매수 규모 상위에 이름을 올렸습니다.

외국인 이어 기관도 사모으기 시작한 ‘밸류업 테마’

이경수 하나증권 연구원은 “5월은 배당 및 가치주에 베팅할 적기”라고 말했습니다. 우선 수급 집중을 기대할 만하다는 얘깁니다. 외국인에 더해 기관도 4월 넷째주부터 저평가 종목군에 대해 강하게 베팅하고 있어서입니다. 지난 22\~26일 기관의 순매수 상위 10개 종목을 보면 기아(1030억원), 현대차(771억원), 하나금융지주(598억원), KB금융(552억원), 신한지주(473억원) 등 5개가 밸류업 테마 종목입니다.

다음달 밸류업 지원 가이드라인이 확정될 예정인 점도 모멘텀이 될 수 있습니다. 한국거래소는 다음달 2일 ‘기업 밸류업 지원방안 2차 세미나’를 개최하고 상장사들의 ‘기업가치 제고 계획’ 공시 가이드라인 제정안을 공개합니다. 이 자리에서 최종적으로 의견수렴을 한 뒤, 준비가 되는 기업부터 자율공시를 하도록 한다는 계획입니다.

이 연구원은 “가이드라인 확정에 더해 ‘밸류업 지수’ 관련 구체적인 언급도 기대되는 상황”이라며 “정부의 배당소득세 분리과세 추진 등도 추가적인 주가 상승의 트리거(계기)가 될 수 있다”고 설명했습니다.

배당소득세 분리과세가 도입되면 ‘큰손’ 개인투자자의 자금 이동도 예상됩니다. 시세차익에 고율의 세금을 물리는 금융투자소득세를 피해 중장기 배당투자가 유행할 가능성이 있다는 겁니다. 금융투자소득세가 시행되면 국내 주식의 시세차익에 대한 세율이 3억원 이하는 22%, 3억원 이상은 27.5%입니다. 배당소득세 분리과세가 도입돼 종합소득과세를 피할 수 있다면 15.4% 세율로 배당소득세만 내는 게 절세에 유리할 수 있습니다.

배당 키워온 CJ, 올해 큰 폭 실적성장도 기대돼

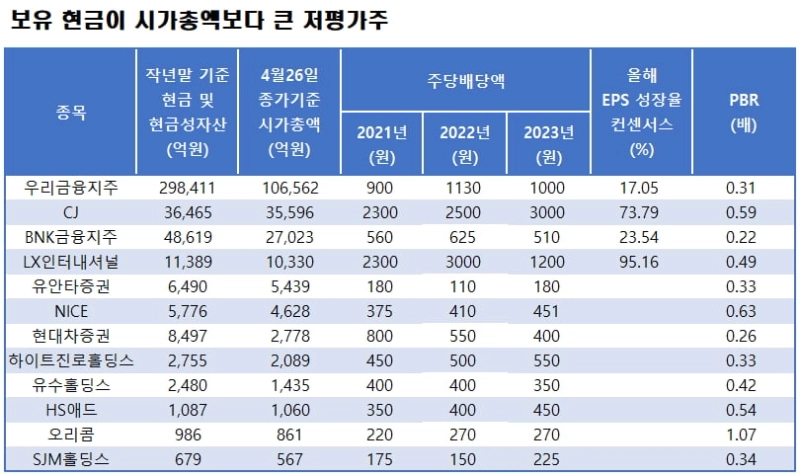

이 연구원의 조언에 따라 한경닷컴은 에프앤가이드 데이터가이드 서비스를 활용해 배당여력이 큰 저평가 종목을 추렸습니다. 스크리닝 조건은 △작년말 기준 현금 및 현금성 자산이 이달 26일 종가 기준 시가총액을 초과 △최근 3년(2021\~2023년)간 배당성향이 20% 초과 등입니다.

추려진 종목은 모두 12개입니다. 이중 증권사 3곳 이상의 추정치로 컨센서스(증권사 추정치 평균)가 형성된 종목은 우리금융지주, CJ, BNK금융지주, LX인터내셔널 등 4개입니다.

가장 돋보이는 종목은 CJ입니다. 올해 주당순이익(EPS) 증가율 컨센서스가 73.79%로 두 번째로 높습니다. 배당성향은 2021년 28.09%, 2022년 31.54%, 2023년 51.7%로 꾸준히 높아진 걸 확인할 수 있습니다. 같은 기간 주당배당금(DPS)도 각각 2300원, 2500원, 3000원으로 늘었습니다. PBR은 0.59배입니다. 작년말 기준 현금 및 현금성 자산은 3조6465억원으로, 26일 종가 기준 시가총액 3조5596억원보다 1000억원가량 많습니다.

CJ는 CJ올리브영의 H&B(헬스앤뷰티) 분야 독주 속 이미 상장된 자회사들의 실적 반등도 기대되고 있습니다. 엄수진 한화투자증권 연구원은 “CJ올리브영을 중심으로 한 ‘물류&신유통’ 사업군의 비중이 점진적으로 확대될 것”이라며 “작년 흑자전환한 CJ CGV와 더불어 업황이 좋지 않았던 CJ제일제당·CJENM 등도 올해 반등이 예상된다”고 합니다.

LX인터내셔널도 주목할 만합니다. PBR이 0.49배이며, 현금 및 현금성자산(1조1389억원)이 시가총액(1조330억원)보다 1000억원가량 많은 점은 CJ와 비슷합니다. EPS 증가율 컨센서스는 95.16%로 가장 높습니다. 이는 작년 당기순이익이 1934억원으로 전년(7793억원)보다 크게 역성장한 데 따른 착시입니다. 이로 인해 배당성향은 2022년 20.94%에서 작년 36.86%로 확대됐지만, DPS는 3000원에서 1200원으로 줄었습니다.

LX인터내셔널은 특히 올해 2분기부터는 실적과 주가의 반등이 점쳐집니다. 박종렬 흥국증권 연구원은 “LX인터내셔널 주가는 작년 7월을 정점으로 실적 악화와 함께 지속적 하락세”라면서도 “물류 부문 실적을 좌우하는 운임지수가 빠른 회복세를 보이는 데 따른 영업이익의 ‘상저하고’ 가능성을 감안하면 주가는 2분기부터 반등할 것”으로 예상했습니다.

금융사나 지주사가 아닌 사업회사 중에서는 HS애드, 오리콤이 추려졌습니다. 다만 이들 기업에 대한 추정치를 제시한 증권사 리서치센터는 없는 상태입니다. HS애드의 DPS는 2021년 350원, 2022년 400원, 2023년 450원으로 꾸준히 높아졌고, PBR은 0.54배입니다. 오리콤은 2021년 220원, 2022\~2023년 각각 270원의 DPS를 주주들에게 줬습니다. PBR은 1.07배입니다.

한경우 한경닷컴 기자 case@hankyung.com

한경닷컴 뉴스룸

hankyung@bloomingbit.io한국경제 뉴스입니다.