"S&P500, 7000선 안착…돈되는 AI株 담아야"

간단 요약

- 골드만삭스와 뱅크오브아메리카는 AI 인프라 투자와 미국 기업 영업이익률 고점 경신을 근거로 S&P500이 2026년 7000선에 안착할 것이라고 낙관론을 제시했습니다.

- 월가는 AI 데이터센터의 전력 수요 폭증에 따라 에너지 인프라·유틸리티 주와, 헬스케어·바이오 혁신 기업의 성장 가능성에 주목하고 있다고 밝혔습니다.

- 블랙록 등은 유동성 둔화 환경에서 부채가 적고 현금 흐름이 우수한 우량주가 더욱 주목받을 것이라고 전했습니다.

미국 증시 전망

AI 거품론 vs 대세론 시험대

기업 영업이익률 고점 경신 등

'상승 랠리' 올해도 이어질 듯

데이터센터·전력 수요 폭증에

에너지인프라·유틸리티株 유망

뜨거웠던 비만약 열풍 이어져

헬스케어·바이오 등 혁신 기업

'제2 엔비디아' 될 가능성 커

올해 미국 증시는 지난 2년간 기술주 열풍을 이끈 빅테크에 냉혹한 시험대가 될 것으로 전망된다. 이들 기업이 인공지능(AI) 부문에서 가시적 이익을 낼 수 있어야 주가 거품 논란에서 벗어나기 때문이다. 월가에선 작년보다 올해 미국의 기준금리 인하 속도가 둔화해 부채가 적고 현금 흐름이 좋은 기업에 투자자 시선이 쏠릴 것이란 예상이 나온다.

AI 수익화의 원년

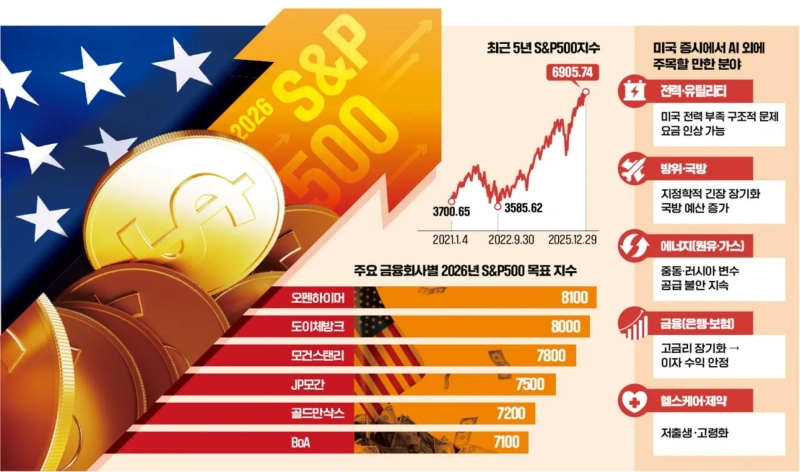

골드만삭스는 최근 보고서를 통해 2026년 S&P500지수가 7000 선에 안착할 것이라는 낙관론을 내놨다. 그 근거는 AI 인프라 투자 결과물이 기업 주당순이익(EPS)으로 본격 전환되는 '수확의 시기'가 도래한다는 점이다.

사비타 수브라마니안 뱅크오브아메리카(BoA) 수석전략가는 2026년 증시를 관통할 키워드로 '효율성 극대화'를 꼽았다. BoA는 최근 보고서에서 "2026년 미국 기업 영업이익률이 역사적 고점을 경신할 것"이라며 낙관적 전망을 제시했다. 현재 시장 상황을 1990년대 후반 닷컴버블과 비교하는 일각의 우려를 일축했다. 당시엔 수익 모델이 없는 기대만으로 주가가 올랐지만 지금은 기업이 AI로 비용 구조를 혁신하고 있다는 분석이다. 특히 제조와 물류, 서비스 전반에 걸친 지능형 자동화가 본격화해 기업의 매출 대비 이익이 구조적으로 확장되는 단계에 진입할 것으로 내다봤다.ㅍ

반면 모건스탠리는 신중한 의견을 견지하고 있다. AI 기술이 기업의 비용 절감에 기여하겠지만 실질적 매출 증대로 이어지는 속도는 시장 기대보다 느릴 수 있다는 것이다. 2026년은 소수 빅테크가 시장을 견인하던 '매그니피센트 7(미국 뉴욕증시에 상장된 첨단 7개 기술주) 시대'가 저물고, AI를 실제 비즈니스 모델에 성공적으로 이식한 기업만 살아남는 '선별적 장세'가 될 것으로 예상했다.

에너지·유틸리티 주목

월가가 AI 외에 주목하는 분야는 에너지 인프라와 유틸리티다. 골드만삭스는 최근 보고서에서 "AI 데이터센터 가동을 위한 전력 수요 폭증은 유틸리티 섹터에 십여 년 만에 강력한 모멘텀(계기)을 제공한다"고 분석했다. 그러면서 안정적인 전력 공급이 가능한 원자력발전과 전력망 현대화 관련주가 2026년 증시의 새로운 주도주로 부상할 것으로 내다봤다.

헬스케어와 바이오테크에 대한 기대도 크다. 블랙록은 "비만치료제(GLP-1) 열풍을 넘어서는 유전자 편집과 정밀 의료 분야 혁신 기업이 2026년 '제2의 엔비디아'가 될 가능성이 크다"고 진단했다.

중립 금리 속 유동성 재편

2026년 미국 증시의 또 다른 핵심 변수는 미국 중앙은행(Fed)의 행보다. 올해 미국 기준금리는 연 3.0~3.5% 중립 금리에 머물 것이란 관측이 많다. 현재(연 3.5~3.75%)와 큰 차이가 없다. 래리 핑크 블랙록 회장은 "2026년은 부채가 적고 현금 흐름이 우수한 기업의 가치가 재발견되는 해가 될 것"이라고 말했다. 유동성 증가가 둔화하는 상황에서 자금 조달 능력이 떨어지는 한계 기업은 도태되고, 시장 자금은 실적이 좋은 우량주에 더 쏠리는 양극화가 증시에서도 심화할 것으로 보인다.

뉴욕=박신영 특파원 nyusos@hankyung.com

한경닷컴 뉴스룸

hankyung@bloomingbit.io한국경제 뉴스입니다.