"서클, 기업가치 550억달러…현 모델서 상승 제한적"

간단 요약

- 아르테미스의 존 마 창립자는 서클(Circle)의 기업가치를 550억달러로 평가하며, 기존 모델에서는 큰 폭의 상승을 기대하기 어렵다고 밝혔다.

- 그는 서클 페이먼트 네트워크(CPN)가 추가적인 수익원이 될 수 있으며, B2B 결제 볼륨과 수수료율을 감안할 때 CPN 매출이 상당할 수 있다고 분석했다.

- 또한 스테이블코인 시장 성장과 USDC 점유율 확대, 서클의 매출 및 이익 증가를 전망했으나 현재 모델 기준에서 추가 상승 여력은 제한적이라고 진단했다.

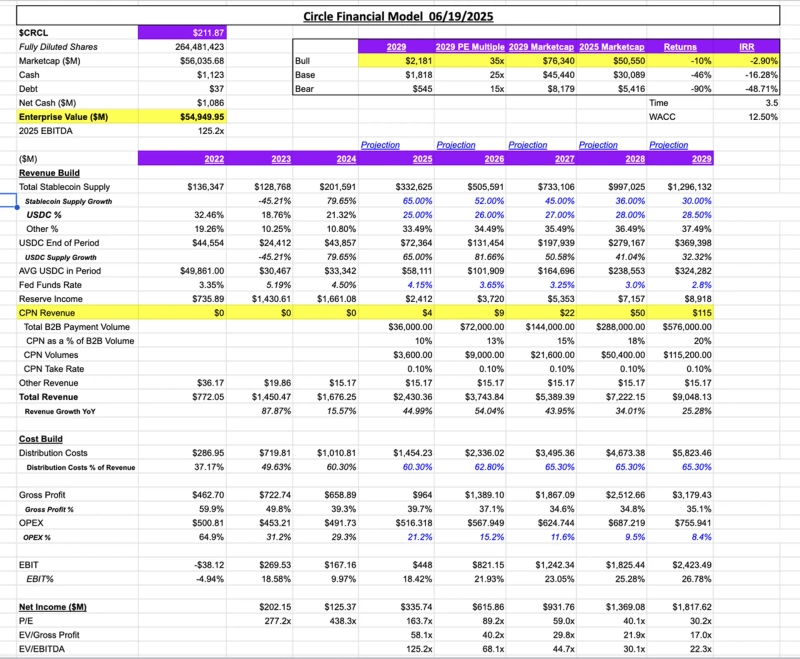

가상자산 기관 데이터 플랫폼 아르테미스(Artemis)의 창립자 존 마(Jon Ma)가 스테이블코인 USD코인(USDC)' 발행사 서클(Circle)의 기업가치를 550억달러로 평가하며 "기존 모델에서는 큰 폭의 상승을 기대하기 어렵다"고 진단했다.

19일(현지시간) 마 창립자는 자신의 X를 통해 "2025년 추정치를 기준으로 서클이 총이익 기준 58.1배, 상각 전 영업이익(EBITDA) 기준 125.2배, 순이익 기준 163.7배 수준의 밸류에이션을 받고 있다"며 이같이 밝혔다.

그는 또 서클 페이먼트 네트워크(CPN) 항목을 신규 수익 라인으로 추가해 전망치를 보완했다. 해당 시나리오는 2029년 기준 B2B 결제 볼륨이 5700억달러를 넘기고, 이 중 20%가 CPN을 통해 처리된다는 가정이다. 여기에 0.1%의 수수료율을 적용하면 CPN 단독 매출만으로도 상당한 규모의 수익이 가능하다는 분석이다.

스테이블코인 시장에 대한 전망도 남겼다. 마 창립자는 "스테이블코인 공급량은 연평균 30%씩 성장해 2029년 1조2000억달러에 이를 것"이라며 "USDC의 시장 점유율은 28.5%로 증가하고 공급량은 3700억달러로 확대될 것"이라고 예상했다.

또한 마 창립자는 서클이 2029년까지 90억달러의 매출을 기록하고 연평균 25% 성장을 이어갈 것으로 봤다. 그는 "총마진율은 35%, 총이익은 31억달러(연 26% 성장), EBITDA(법인세, 이자, 감가상각비 차감 전 영업이익)는 24억달러(연 32% 성장) 수준에 이를 것"이라며 "다만 모든 수치를 낙관적으로 적용해도 현재 모델 내에서는 기대할 만한 추가 상승 여력은 제한적"이라고 평가했다.

황두현 기자

cow5361@bloomingbit.io여러분의 웹3 지식을 더해주는 기자가 되겠습니다🍀 X·Telegram: @cow5361